2013.08.16

2013.08.16

(中国玻璃纤维复合材料信息网7月30日发)回顾2012年,国际金融市场仍跌宕起伏,实体经济深受打击,世界经济持续低迷。 国内经济则进入转型升级关键期,诸多行业开始进行减速调整。在此背景下,中国玻纤工业克服重重困难,全年玻纤纱总产量288万吨,同比增长仅为3.2%。与此同时,行业主营业务收入达到1060亿元,同比增长13.3%。实现利润总额72亿元,同比增长18.4%,全行业产能控制取得成效,制品深加工业稳步发展。进入2013年,行业发展又有哪些新变化,未来市场走向如何?最新的运行数据也许能给我们一些答案。

一、供求关系基本平衡

1.玻璃纤维纱产量同比减少6.4%,累计销售率 同比提高1.4个百分点

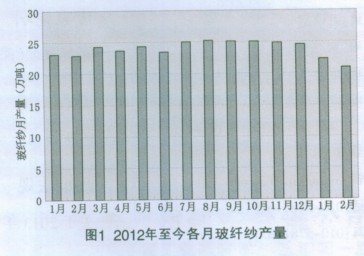

1-2月份玻璃纤维纱产量为43万吨,同比减少6.4%。自去年以来,限制产量过快增长已经由协会主导、大企业带头,变成了行业共识。池窑企业纷纷选择冷修到期池窑、调整产品结构,广大中小坩埚企业或压缩产能,或进行分拉大卷装等技术改造。重庆国际、昆山必成等企业去年便已开始停窑冷修。进入201 3年,巨石集团、泰山玻纤等龙头企业也纷纷发布并开始实施冷修池窑计划(2012年至今各月玻纤纱产量见图1)。

适当控制产量增长,避免行业产能过剩和价格大幅下滑,有利于行业健康稳定发展。正是由于前期 实施产能控制,产量甚至有小幅下滑,从而确保了市场供求平衡的稳定。1-2月份产品累计销售率为96.7%,与去年同期相比提高1.4个百分点。随着近期市场形势略有好转,部分玻纤产品价格随之上涨,这 在世界经济持续低迷的大背景下是难能可贵的。

2.主营业务成本同比提高15.5%,实现利润总额同比增长16.2%

1-5月份全行业主营业务成本达到446亿,同比增长15.5%,此外营业费用同比增长18.6%。两者增速均快于去年平均水平,在玻纤纱生产小幅回落的情况下,制品深加工生产经营活动正日趋活跃(玻纤行业各主要经济指标增速变化情况见图2)。

1-5月份管理费用同比增长12.9%,财务费用同比增长1.8%。面对低迷的经济形势,如何为企业减负仍是一个关注的焦点。

1-5月份全行业主营业务收入529亿元,同比增长14.9%.增速快于去年全年的13.3%。利润总额继续保持稳定增长,1-5月份实现利润总额29亿元,同比增长16.2%。

3.玻纤及制品出口量同比减少1.6%,进口量同比增长9.7%

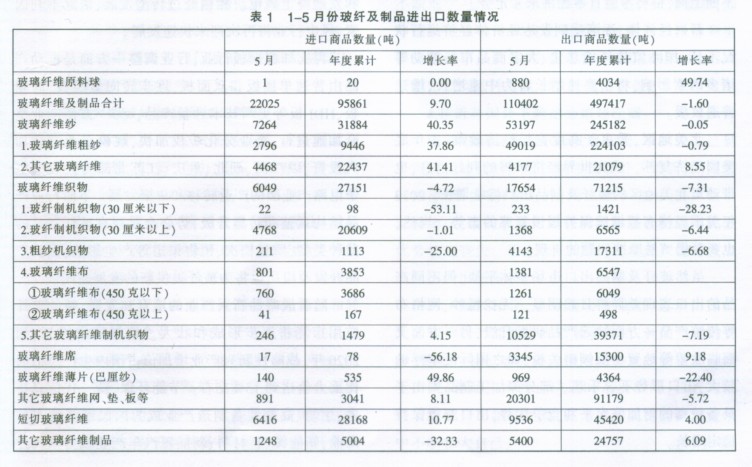

1-5月份玻纤及制品出口量为49.7万吨,同比减少1.6%,外贸出口表现低迷。其中无捻粗纱出口22.4万吨,占出口总量的45.1% 。而在另一方面,纺织细纱、玻璃纤维席、其它玻璃纤维制品却继续保持了20%左右的增长。行业出口产品结构进一步调整和优化,高附加值和深加工制品出口比例继续提升。金融危机之后,尤其是在接连遭遇多起反倾销诉讼之后,行业“十二五”规划中提出的“降低出口比例,提升出口产品档次和附加值水平”的目标正在逐步实现。

1-5月份玻纤及制品出口金额7.9亿美元,产品出口均价继续稳步提升。但无捻粗纱出口均价已经由20 12年年初的1009美元/吨,降至目前的928美元/吨。粗纱出口利润进一步被压缩(1-5月份玻纤及制品进出口数量情况见表1)。

与此同时,1—5月份玻纤及制品进口达到9.6万吨,同比增幅达到9.7%。其中纺织细纱进口同比增长41.40% ,达到2.2万吨。细纱进口大幅增长,一方面反映出国内制品深加工业正在快速发展,另一方面也映射出国内池窑细纱的生产管理和市场开拓仍有待提高。此外部分玻璃纤维深加工制品出现增长,暗示着国内市场仍潜力无限!

二、行业在平淡中寻觅亮点

当前宏观经济增速放缓,一方面是受到国际经济及政治形势复杂多变影响,另一方面是由于国内主动出台一些有利于长远发展的宏观调控措施,而产生的暂时影响。在此背景之下,中国玻纤工业外贸出口及国内市场开拓,低迷之中也孕育着希望!

1.欧盟地区出口量连年萎缩,深加工制品竞争优势明显

2012年中国玻纤及制品出口与2010、2011年基本持平,其中在欧盟、亚太、中东、及金砖国家等地的 出口量均有所下降,其中至欧盟地区出口量已是连续两年萎缩。展望2013年,各地经济形势仍不容乐观, 玻纤及制品出口市场也将继续维持平淡局面。

欧盟方面,随着塞浦路斯局势恶化,欧洲债务危机再度引起市场担忧,欧元区经济不景气状况已经由希腊、葡萄牙、西班牙向法国、德国蔓延。此外部分中国玻纤及制品出口至欧盟,还要面对高反倾销税的问题。

亚太方面,日本经济在2012年下半年出现萎缩,虽然日本实行的金融宽松政策可能会对日本经济提速发挥作用,但灾后重建逐步结束、地缘冲突不断上演,都将考验日本经济未来走势。

新兴经济体,逐渐受到发达经济体经济运行状况不佳,国际贸易环境恶化、大宗商品市场波动等诸多因素影响,将由高速增长转为中速增长,增速普遍放缓。

北美地区,受惠于高度宽松经济政策,去年底美国经济复苏,成为世界经济难得的利好消息,也带动至北美地区的玻纤及制品出口持续增长。2013年美国经济有望继续保持缓慢复苏的态势。当然,也要警惕贸易摩擦问题的再现。

虽然玻纤及制品出口市场整体平淡,但不同产品的出口表现差异将日趋明显。无捻粗纱、网格布等传统产品一方面缺乏产品研发升级,另一方面又面临欧盟等地贸易反倾销关税,加之国际汇率浮动较大,出口形势不容乐观。部分深加工制品则由于具备较高的附加值水平和竞争优势,出口有望保持稳定增长。

2.下游产品结构调整提供发展空间,战略性新兴产业培育未来增长点

目前我国经济发展正处在“爬坡过坎”的关键阶段,在有效应对好短期问题、保持经济合理增长速度的同时,宏观调控政策将更加注重提高发展的质量和效益,把力气更多地放在推动经济转型升级上来。因此对于玻璃纤维工业来讲,既有挑战,也蕴含着机遇。

已有的玻纤应用市场,包括风电、船舶、覆铜板、汽车、电力、管道等领域,很多行业陆续进入转 期,发展速度回落的同时,产品结构调整和升级换代正在加速进行。

例如风电应用市场,前期粗放式发展,造成了全面产能过剩,2012年我国风电产业陷入了全行业亏损。目前国家正加大《风电发展“十二五”规划》及《可再生能源电力配额管理办法》等政策的制定和实施力度,推行风电接人标准,行业自身也在不断进行产品结构调整和升级,叶片向大型化、智能化、分段化和热塑性复合材料方向发展,进行企业整合和发展海上风电。相信经过转型发展,消除不利因素,风电行业将再次迎来快速发展。

再比如覆铜板行业,行业调整一方面是推动产品由普通单面板和双面板,逐步转向多层板、高频 板、HDI板等更高技术含量产品,另一方面产业整合加速进行,企业分化步伐加快,规模企业继续加大投资,以江西、湖北、重庆、江苏北部为代表的电子电路产业园的产业转移和集聚发展。下游行业产品结构调整和转型升级,势必会对现有玻纤制品的品种类型、质量档次、销售渠道等产生影响,但新产品开发及应用也将为玻纤提供新的发展空间。

随着战略性新兴产业的培育和发展,新的玻纤应用市场将逐步形成和壮大。根据国家规划,到2020年,战略性新兴产业增加值占国内生产总值的比重力争达到15%左右。节能环保、新一代信息技术、生物、高端装备制造产业成为国民经济的支柱产业,新能源、新材料、新能源汽车产业成为国民经济的先导产业。在节能环保领域,玻纤深加工制品可在污染物处理、清洁生产装备、节能保温等方面发挥作用,在高端装备制造领域,玻纤制品可用于轨道交通、海洋工程装备、航空装备等的生产。在新能源、新材料及新能源电车等领域同样具备潜在应用市场。

三、发展质量源于内功修炼

1.科学调整池窑产能

虽然2012年玻纤纱产量控制成效显著,但产能建设并未停止。据协会初步统计,截止到2013年初,国内仅在建及建成未投产的池窑产能,已达到50余万吨!一旦这些新增产能人市,势必会对市场造成较大冲击。因此在全球经济没有明显好转、国内经济持续调整、池窑企业仍有库存的情况下,全行业控制产量增长、维护市场稳定的决心不能动摇。

后期随着新行业准人政策的出台和落实,行业要全面停止坩埚、中碱池窑、普通中小无碱池窑的建设。现有的20余家池窑企业应进一步承担起维护行业市场稳定的责任,在市场低谷期带头实施冷修减产、产品结构调整和技术装备升级改造。未来要在充分考虑市场走势和行业健康发展的基础上,科学进行池窑产能的调整。

2.打造大型玻纤制品深加工基地

实施行业“十二五”发展规划以来,玻纤制品深加工业快速发展。巨石、泰山、重庆三大玻纤纱生产 企业不断向制品深加工业延伸,江苏长海、四川玻 纤、陕西华特、江苏九鼎、常州宏发、湖北英山、兖州创佳等专业制品企业发展则不断迈上新台阶。外贸出口中深加工制品成为增长亮点。当前国际国内的发展形势,要求全行业必须进行产品结构调整和转型升级。大型池窑企业要由单一产能扩张带动企业增长,转变为新产品研发、节能改造、装备升级、质量管理、销售网络完善、海外投资等作为企业新的增长点,实施精细化管理。广大中小企业则要尽快通过研发新产品、引进新装备、实施新工艺、开拓新市场,尽快由坩埚拉丝生产转向制品深加工业。

要引导企业在制品生产经营方面有所突破。发展制品深加工,不是简单的模仿照搬,不要一哄而上,技术含量相对较低、投资少的产品,低价、低质终将会被市场淘汰,要鼓励企业自主研发创新,走差异化经营之路。同时鼓励企业间的兼并联合,优势互补,努力打造大型玻纤制品深加工生产基地。

3.先进装备确保新产品竞争优势

企业要应对行业发展低谷,要进行技术革新和产品结构调整,不光要有清晰的判断和计划,还要借助 先进的机械装备。一方面,中国劳动力成本快速攀升,企业增加装备投入,实施以机代人,可以有效解决招工难、招工贵的问题;另一方面,企业要进行产品结构调整,更需要选择先进装备,确保新产品具备成本、档次等各方面的竞争优势,企业转型成功。

近年来中国玻纤及制品的快速发展,也促进了国内一批玻纤及制品工程装备企业的快速成长,如 萧山天成、广东丰凯、浙江万利、射阳东翔、常州润源、常州宏发、青岛三祥、洛纺机、宜昌纺机等。通过不断地学习国外先进技术和自己坚持研究创新,如今这些企业自主研发的很多机械装备已经达到世界先进水平。此外,协会还坚持以组团出访的形式带领企业到国外寻找和引进先进装备。

4.拉近与国外下游细分市场距离

随着中国经济的不断发展壮大,中国企业已到了实现全球化的阶段。就中国玻纤工业而言,随着国内原燃材料价格上升、用工成本增加、出口贸易壁垒增多,国内玻纤产品在国际市场上的成本比较优势快速丧失。因此,未来国内的玻纤产能将重点满足国内市场需求。

对于国外市场,企业应转变策略,逐步由出口贸易转为将产能输出到市场所在地,利用当地的资源、劳动力及市场优势占领市场。此外除了玻纤纱生产线,制品生产线也应适时走出国门,拉近与国外下游细分市场的距离,在与国外同行的激烈竞争中不断壮大自己。

2013-08-16

玻璃纤维浸润剂简讯

2013-08-16新趋势新挑战推动新型叶片发展

返回列表

返回列表

鲁公网安备 37090202000323号

鲁公网安备 37090202000323号